Si hace unos pocos años nos hubieran preguntado qué opinión tenemos del sector financiero en general y del sector de las aseguradoras en particular en cuanto a su digitalización y su capacidad de innovación muchos de nosotros seguramente hubiéramos contestado que eran un sector que todavía debía empezar el proceso. Hoy en día esa misma pregunta tendría una respuesta muy diferente.

El sector de los seguros, que es primo hermano del sector bancario está en un momento de plena revolución, con grandes trasformaciones en las grandes compañías y también con la irrupción de startups que están aportando soluciones nuevas al sector, bajo el nombre de #insurtech.

Es un sector que puede aprender de los errores del sector bancario, que le lleva cierta ventaja en algunos aspectos para que su proceso de modernización sea más rápido y eficiente. Además, la recurrencia de ingresos propia del sector le da una posición ideal para innovar en los buenos tiempos, como deber ser y no cuándo la presión de la cuenta de resultados te fuerza a ello. En ese proceso, el sector se enfrenta a grandes retos que necesita resolver:

1. Nuevos productos

El sector debe ser capaz de cubrir nuevos riesgos, como los que tienen que ver con las tecnologías, como la ciberseguridad o bien con los riesgos geoestratégicos o sanitarios, incluso con aspectos más profanos como asegurar patinetes eléctricos para cubrir nuevas necesidades del cliente.

Para poder crear nuevos productos que cubran esos riesgos las empresas deben buscar maneras para innovar, quizás llevando esas nuevas iniciativas fuera del core business para poderlas desarrollar sin que interfieran con el negocio principal actual.

2. Uso de los Datos

Siendo un sector que tiene acceso a una gran cantidad de datos, necesitan implementar soluciones que les permitan utilizarlos para mejorar, por un lado, el servicio y la experiencia del consumidor y, por otro, la eficiencia del negocio.

Trabajar en la Data Intelligence con equipos especializados debería ser uno de los ejes más importante de transformación en el sector para llegar a una personalización máxima.

3. Sostenibilidad y Prevención

La sostenibilidad es una de las macrotendencias que más impactan en cualquier sector. En el sector asegurador impacta ya que tanto por los riesgos que cubre, como por las empresas aseguradas el sector puede ser un eje de fuerte cambio hacia la sostenibilidad.

Además, el sector sin duda es uno de los principales valedores, y todavía lo puede ser más de la prevención como eje de una mejor salud, calidad de vida y fuente de eficiencia

4. Comercialización

La comercialización en el sector seguros siempre ha sido peculiar, en muchos casos es mediada, ya sea por agentes exclusivos o bien por corredores de seguros, que hacen que estas empresas no puedan tener relación directa con sus clientes.

Algunas insurtechs, big techs y otros actores están aprovechando su ventaja competitva de ostentar “la propiedad del cliente”. Las aseguradoras tradicionales deberán encontrar la manera de mejorar esos canales de relación con el cliente sin tener que romper necesariamente la cadena de valor tradicional del sector.

5. Experiencia de consumidor

En general los consumidores sienten los seguros más como una obligación que deben tener, que no como algo que les puede ayudar. Es una percepción que seguramente viene dada por el seguro obligatorio de vehículos, o por los muchos seguros (vivienda , vida, desempleo,…) que se comercializan al formalizar una hipoteca. Además, en muchos casos la relación con esas pólizas es farragosa, no resulta fácil gestionar siniestros debido a que suele ser un proceso muy burocrático, que los consumidores no conocen.

Un reto importante del sector es saber utilizar la tecnología para facilitar la información y la experiencia con los seguros, haciendo que la relación de los consumidores con sus seguros mejore y disminuya la fricción en cada interacción.

¿Cómo puede trabajar el sector asegurador esos aspectos?

En nuestra experiencia en SDLI ese tipo de retos se pueden trabajar utilizando metodologías de innovación abierta que permitan al sector afrontar esos retos juntamente con sus stakeholders.

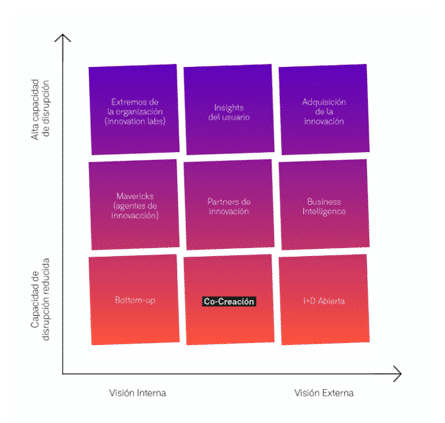

En concreto, como pudimos presentar el pasado 24 de Mayo en la Global Summit for Insurance Innovation 2022, creemos que trabajar basándose en la Cocreación, que es la estrategia de innovación abierta más utilizada, podría generar soluciones de valor a las organizaciones del sector que podrían generar beneficios como los siguientes:

-

- Mayor capacidad de captura de necesidades e insights de usuario

- Incremento de la capacidad de innovación enfocada a producto o servicio.

- Incremento de la velocidad a mercado (time-to-market).

- Menor riesgo, gracias a la validación de producto de la propia comunidad.

- Fidelización de clientes, gracias a su mayor grado de implicación.

- La cocreación permite agilizar el proceso y por lo tanto un ahorro de tiempo y de presupuesto.

Beneficios que apuntan directamente a resolver los retos que a los que se enfrenta el sector y sobre los que podemos trabajar con diferentes tipos de cocreación según impliquemos a diferentes tipos de stakeholders:

1. Cocreación con usuarios

Que permite diseñar nuevos servicios con el usuario en el centro, lo que mejora tanto la experiencia del cliente como la aceptación futura del producto en el mercado.

2. Cocreación con el equipo interno

Trabajar junto al equipo de ventas, mediadores y corredores permite aumentar su nivel de compromiso con la organización y que los productos, servicios o procesos diseñados a partir de la dinámica tengan una mayor garantía de éxito.

3. Cocreación con expertos externos de otros sectores

Introducir la experiencia de otros sectores permite abrir la mirada y conocer soluciones innovadoras que puedan ser aplicables en el sector y que puedan dar soluciones a los retos planteados.

El sector asegurador es sin duda un sector muy interesante, que está transformándose a un ritmo muy elevado, pero con un recorrido y una capacidad de crecimiento también muy alta.